Pisząc o wyróżnieniu dla ciągnika FAW Jiefang (CTOY) zapowiadałem przyjrzenie się coraz ciekawszemu chińskiemu rynkowi ciężarówek.Bo obraz z IAA nie pokazuje całości zmian.

Chiński rynek samochodów ciężarowych o dużej ładowności (HDT) też podlega cyklom rozwojowym. Po prawie dekadzie, gwałtowny wzrost gospodarczy ustąpił w 2022 r., a sprzedaż spadła o 45 procent w ujęciu rok do roku.

Najpierw kilka obrazków z wystawy IAA, ktore są jednak tylko wierzchołkiem góry lodowej.

W miarę jak rynek odzyskuje siłę, pojawia się kilka nowych trendów: pojawienie się i wzrost nowych układów napędowych, partnerstwa badające autonomiczną jazdę, wzrost eksportu i presja klientów na ceny. Co to wszystko oznacza dla producentów OEM HDT w Chinach? Spójrzmy na trendy rozwojowe w kontekście obecnego rynku. Na obecną sytuację na chińskim rynku HDT wpływa kilka czynników.

Po pierwsze, stabilizujący się rynek. W 2023 r. sprzedaż na chińskim rynku HDT nieco się odbiła po gwałtownym spadku w 2022 r. i wyniosła ok. 900 000 ciężarówek (wliczając eksport), napędzane ożywieniem rynku krajowego i wzrostem eksportu. Z wyłączeniem eksportu, rynek krajowy osiągnął 616 000 sprzedaży ciężarówek w 2023 r. korzystając z odbicia kluczowych sektorów, takich jak logistyka, i ożywienia gospodarczego kraju. Rzeczywiście, tempo wzrostu PKB Chin w 2023 r. wyniosło 5 procent w porównaniu z około 3 procentami w 2022 r. Jednak nie oczekuje się, że rynek w pełni powróci do poziomów z 2020 r., co oznacza prawie 1,6 mln sprzedaży ciężarówek, w niedalekiej przyszłości.

Zamiast tego wzrost prawdopodobnie ustabilizuje się na poziomie około 800 000 ciężarówek, z wyłączeniem eksportu, na podstawie analizy różnych scenariuszy ekonomicznych przeprowadzonej przez McKinsey. Wynika to ze spowolnienia tempa wzrostu gospodarki Chin i , trendu odchodzenia od transportu drogowego na rzecz transportu kolejowego.

Ale eksport jest coraz bardziej krytycznym czynnikiem. W 2023 r. odpowiadał za około 30 proc.

Tu klasyczny układ napędowy FAW.

całkowitego rynku, czyli 269 000 ciężarówek, co stanowi znaczny wzrost w porównaniu z poprzednimi latami. Chińscy producenci OEM zmieniają swoje priorytety strategiczne na rynku globalnym w odpowiedzi na rosnącą konkurencyjność rynku krajowego, na który wpływ mają bieżąca wielkość popytu i zdolności produkcyjne.

Pojawienie się nowych układów napędowych.

Ciągniki są nadal najpopularniejszym typem HDT w Chinach, stanowiąc około 43 procent HDT sprzedanych w kraju w 2021 r., 48 proc. w 2022 r. i 53 proc. w 2023 r. Tymczasem pojawiają się układy napędowe inne niż silniki wysokoprężne, stanowiące około 30 proc. procent udziału w rynku w 2023 r. Sprężony gaz ziemny (CNG) i skroplony gaz ziemny (LNG) stanowił największy udział (25 procent), wzmocniony niskimi cenami gazu. W 2023 r. stosunek cen oleju napędowego do gazu ziemnego wzrósł do 1,9-krotności z 1,4-krotności w 2022 r. , co poprawiło całkowity koszt posiadania (TCO) dla kierowców . Główni producenci samochodów ciężarowych również zwiększyli swoje zainteresowanie ciężarówkami zasilanymi gazem i opracowali konkurencyjne nowe produkty.

Nowy ciagnik J7

FAW stosuje pojedyncze zbiorniki gazu.

Pojazdy elektryczne zasilane akumulatorami (BEV) stanowiły około 5 procent sprzedaży krajowej, a system wymiany akumulatorów stanowi około 48 procent rynku . Wymiana akumulatorów przynosi szereg korzyści dla podmiotów na całym rynku.

Ciężarówka elektryczna Shacman.

Najwięksi dostawcy elektrycznych ciężarówek.

Na przykład kierowcy mogą kupić samo podwozie (bez akumulatora) i otrzymać akumulator poprzez umowę leasingową. Pozwala również na krótszy czas ładowania w porównaniu z ładowaniem HDT, co prowadzi do dłuższego czasu sprawności.

Zmiana cen

Średnia cena transakcyjna krajowych HDT wzrosła o około 42 000 £ (około 5800 USD) od Stycznia 2018 r. do sierpnia 2023 r.

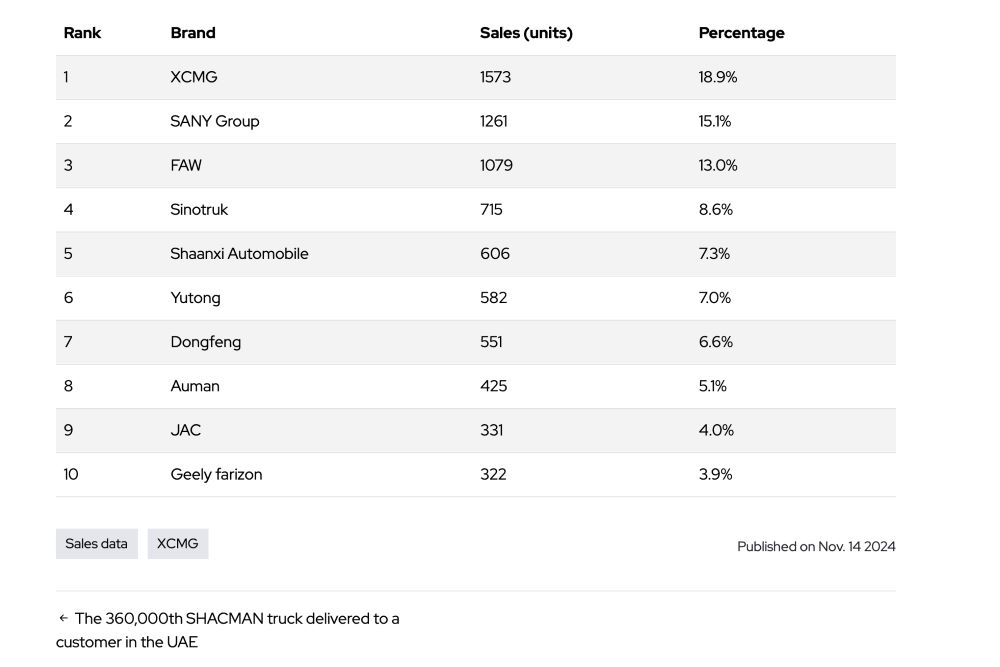

Koncentracja rynku pozostaje wysoka, bo dominuje pięciu producentów OEM, na których przypada około 88 procent rynku.

Oczekuje się, że udział pojazdów elektrycznych będzie rósł szybko i do 2030 r. osiągnie poziom penetracji wynoszący od 15 do 25 procent. Głównym typem pojazdów elektrycznych będzie prawdopodobnie wymiana, bateri stanowiąca od 60 do 70 procent pojazdów elektrycznych w 2030.

Wiodący chińscy producenci OEM HDT aktywnie starają się wykorzystać dodatkowe możliwości wzrostu i ogłosili ambitne cele eksportowe. Po pierwsze, obecnie istnieje duży nadmiar mocy produkcyjnych dla ciężarówek ICE w istniejących zakładach, biorąc pod uwagę znaczny spadek wielkości rynku krajowego w porównaniu z rokiem 2020. Gracze mogą mieć okazję przejąć większy udział na innych rynkach.

Shacman M3000.

Rynek ciężarówek NEV (new Energy) w połączeniu z dojrzałym łańcuchem dostaw i ekosystemem pojazdów elektrycznych stwarza potencjał możliwości dla chińskich producentów OEM.